O Programa Nacional de Mobilidade Verde e Inovação (Mover) é a nova estratégia industrial que vem substituir o Rota 2030, através do PLP 914/2024, com o objetivo de promover a modernização e a sustentabilidade nas áreas de mobilidade e logística no Brasil. O Mover incentiva a pesquisa e a inovação, contribuindo para o avanço tecnológico e a competitividade da indústria nacional.

Quem poderá se habilitar ao Programa Mover?

- Empresas que produzam, no País, os produtos automotivos abrangidos pelo Acordo de Complementação Econômica nº 14, firmado pela República Federativa do Brasil e pela República Argentina (ACE-14), e seus Protocolos Adicionais, ou os sistemas e as soluções estratégicas para mobilidade e logística, e seus insumos, matérias-primas ou componentes;

- Empresas que tenham projeto de desenvolvimento e produção tecnológica;

- Empresas que desenvolvam, no País, serviços de pesquisa, desenvolvimento, inovação ou engenharia destinados à cadeia automotiva, com integração às cadeias globais de valor.

Quais são os requisitos?

As empresas deverão:

- Ser tributadas pelo regime de lucro real;

- Possuir centro de custo de pesquisa e desenvolvimento;

- Estar em situação regular quanto aos tributos federais;

- Ser habilitadas pelo MDIC e obter aprovação prévia do projeto de investimento e produção tecnológica;

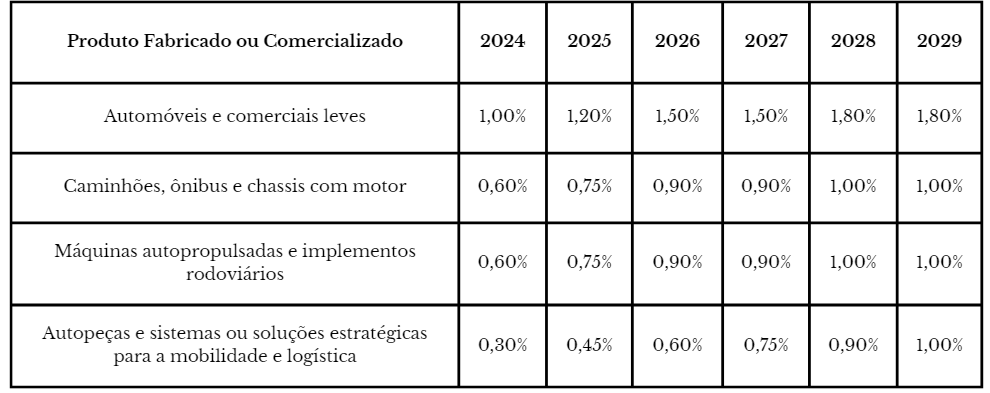

- Assumir o compromisso de realização de dispêndios obrigatórios em pesquisa e desenvolvimento, nos percentuais mínimos indicados na tabela abaixo, incidentes sobre a receita bruta total da venda de bens e serviços, excluídos os impostos e as contribuições incidentes sobre a venda:

Quais são os incentivos ?

- Crédito financeiro correspondente a 50% dos dispêndios em P&D e em produção tecnológica realizados no Brasil, limitado a 5% da receita mensal de venda de bens e serviços, excluídos os tributos incidentes sobre a venda.

- Empresas habilitadas como produtoras farão jus a créditos adicionais que elevarão esse limite a 7%, 13% ou 16% da receita bruta total de venda de bens.

- Empresas com projeto de produção de novos produtos ou modelos que envolvam “tecnologias de propulsão avançadas e sustentáveis” ou sistema de direção autônoma também farão jus a crédito de 12,5% dos investimentos para a produção de veículos e 25% dos investimentos para a produção de autopeças, sistemas e soluções estratégicas.

- Projetos de relocalização de plantas industriais, conforme procedimentos de importação de bens usados, serão beneficiados com crédito adicional correspondente ao Imposto de Importação e ao IRPJ/CSLL sobre o lucro obtido em exportações.

- Esses créditos corresponderão a créditos de CSLL e poderão ser compensados com débitos de tributos administrados pela RFB ou serem ressarcidos em dinheiro após 48 meses contados da data do pedido.

Quais são os limitadores do Programa Mover?

O incentivo não incidirá sobre os seguintes percentuais de dispêndios em pesquisa e desenvolvimento:

- Para automóveis e veículos comerciais leves– 0,6% da receita de venda

- Para caminhões e ônibus– 0,3% da receita de venda

- Para autopeças e sistemas automotivos– 0,3% da receita de venda

Os créditos instituídos pelo Programa Mover não são cumulativos com os benefícios do programa Rota 2030 e da Zona Franca de Manaus.

Em que pese isto, podem ser cumulados com incentivos previstos na Lei de Informática, na Lei do Bem, no PADIS e com incentivos para as regiões Norte, Nordeste e Centro-Oeste.

Como a Melo Advogados pode lhe auxiliar?

A Melo Advogados possui equipe qualificada e pronta para auxiliar na obtenção de incentivos fiscais para as empresas que investem em PD&I, especialmente em relação aos incentivos fiscais ligados ao Programa MOVER.