No Brasil, existem cerca de 27,3 milhões de execuções fiscais em trâmite, sendo que, só no último ano, mais de 3,7 milhões de novos processos de execução fiscal foram iniciados.

Além disso, as execuções fiscais representam 51% do estoque de processos tributários no Brasil.

De acordo com o relatório “Contencioso tributário no Brasil” publicado pelo Núcleo de Tributação do Insper em dezembro de 2020, o contencioso administrativo e judicial brasileiro na esfera tributária no ano de 2019 somou 75% do PIB, correspondentes a R$5,44 trilhões, dos quais R$ 4,01 trilhões (74% do total) estão envolvidos em disputas nos tribunais federais, estaduais e municipais.

Como se vê, não são poucas ou insignificantes as disputas litigiosas tributárias no Brasil. Isso nos leva a estudar mais sobre o funcionamento do processo de execução fiscal, tratado de forma específica na Lei n° 6.830/80.

Importante mencionar que o escritório se aprofundou na temática em momento prévio. A consulta a ambos é de amplo acesso, com a disponibilização do escritório para maiores esclarecimentos.

- Como consultar um processo de execução fiscal?

- O que diz a lei do Processo Execução fiscal?

- Processo de execução fiscal, o que é?

- Principais etapas do processo de execução fiscal

- Quais os direitos do credor no processo de execução fiscal?

- Processo de execução fiscal, como funciona no Novo CPC?

- Embargos ao processo de execução fiscal, o que são?

- Suspensão do processo de execução fiscal

- Conclusão

Como consultar um processo de execução fiscal?

Antes de iniciarmos a parte teórica, relativa ao embasamento legislativo sobre a forma de exigibilidade das dívidas tributárias e não tributárias, abaixo será demonstrado como consultar não apenas a existência de execuções fiscais, como também o seu trâmite no Tribunal de Justiça do Estado do Paraná (TJPR) e Tribunal Regional Federal do Paraná (TRF). Confira:

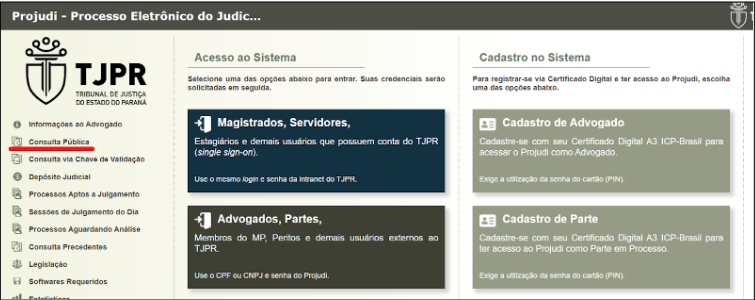

Como consultar um processo de execução fiscal no TJPR?

Importante ressaltar que a competência para processamento de execuções fiscais no Tribunal de Justiça do Estado do Paraná são os tributos Estaduais e Municipais, como o ICMS e o IPTU. Os tributos federais, como o Imposto de Renda e a Cofins, serão processados perante o Tribunal Regional Federal, como adiante se demonstrará.

Pois bem. A depender dos dados a que tem acesso o pesquisador, existem diferentes formas de consulta.

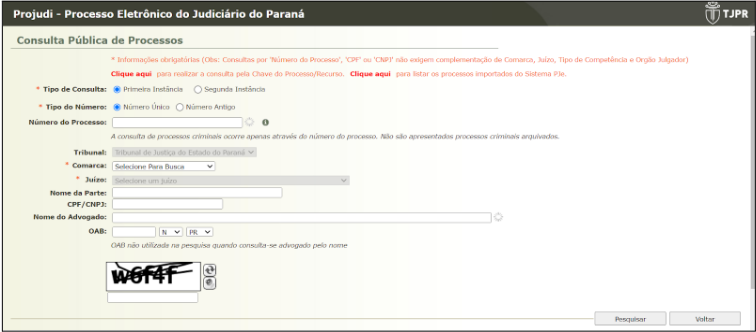

Caso se pretenda realizar a pesquisa tendo em mãos o número do processo a que se pretende consultar, é possível que se realize por intermédio do site do Tribunal de Justiça do Estado do Paraná ou diretamente pelo Sistema PROJUDI. A pesquisa deverá ser realizada clicando na aba de “Consulta Pública”.

Com o clique, será possível pesquisar na base de dados do Tribunal de Justiça por intermédio das informações das partes “'CPF' ou 'CNPJ'” ou igualmente número dos autos, que atualmente possuem a seguinte composição: NNNNNNN-DD.AAAA.J.TR.OOOO (nº do processo-dígito.ano.órgão.tribunal.forum).

Deste modo, será possível verificar a existência de processos no 1º ou 2º Grau de Jurisdição do Tribunal de Justiça do Estado do Paraná em curso ou até mesmo o andamento da demanda, caso não haja qualquer restrição de visualização.

Como consultar um processo de execução fiscal na JFPR?

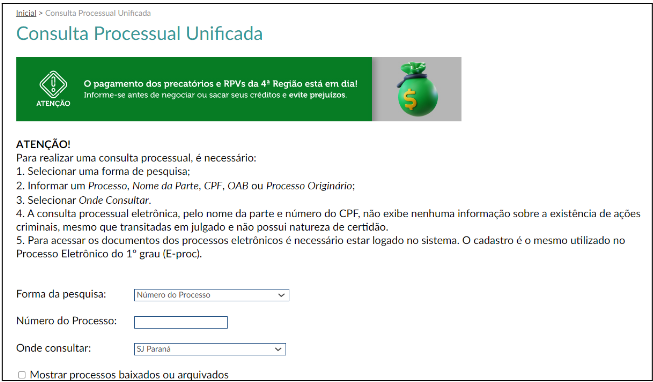

Para a consulta de execuções fiscais relativas a tributos federais perante a Seção Judiciária do Paraná, o site para consulta corresponde ao EPROC. Na tela inicial, deverá um campo para ser preenchido com o número do processo a que se pretende acessar. Confira:

Haverá a possibilidade de acesso aos autos, inclusive com acesso às movimentações sem restrição de visualização. De outro modo, caso pretenda realizar uma consulta sem que tenha o acesso ao número da demanda, é possível acessar o link da Consulta Processual Unificada.

Tendo em mãos o número do processo, Nome da Parte, CPF/CNPJ ou OAB, haverá a possibilidade de encontrar o trâmite processual da execução fiscal na JFPR ou TRF4.

O que diz a lei do Processo Execução fiscal?

Em resumo, a sistemática da execução fiscal, introduzida pela Lei 6.830, de 1980, possui idêntica figura à inaugurada pelo Código de Processo Civil de 1973, de pura atividade de realização do direito do credor através da expropriação de bens do devedor.

Processo de execução fiscal, o que é?

Os processos de execução fiscal compreendem a cobrança da dívida tributária, como especificado no artigo 201 do CTN, e da dívida não tributária, especificada no artigo 2º da Lei 6.830, de 1980.

A execução da dívida tributária compreende a cobrança executiva dos tributos, que são os impostos, taxas, contribuições de melhorias, demais espécies de contribuições e empréstimos compulsórios.

A dívida não tributária são os demais créditos da Fazenda Pública, tais como multa de qualquer origem ou natureza, exceto as tributárias, foros, alugueis ou taxas de ocupação, custas processuais, preços de serviços prestados por estabelecimentos públicos, indenizações, reposições, restituições, dentre outros.

Principais etapas do processo de execução fiscal

Citação

Os requisitos que autorizam o ajuizamento de qualquer execução fiscal são (a) o inadimplemento do devedor; (b) a existência de obrigação certa, líquida e exigível; (c) e a existência de título executivo, judicial ou extrajudicial, segundo o artigo 786 do CPC de 2015.

Por causa da formação do título executivo (CDA) sem a participação nem o conhecimento do sujeito da obrigação, é indispensável o rigoroso exame do juiz para determinar o início dos atos executórios, que começam com a citação do devedor executado.

A Lei de Execução Fiscal determina que o executado deve ser citado para pagar o valor do crédito exequendo, podendo também garantir o juízo da execução com um depósito judicial, ou oferecer fiança bancária, ou ainda, indicar bens à penhora.

Penhora

Caso ocorra a citação com a apresentação de garantia suficiente para a segurança do Juízo (artigo 9° da LEF) o patrimônio do devedor não poderá ser onerado com a penhora.

Citado o executado, não havendo a garantia ou efetuado o pagamento, a penhora poderá recair em qualquer bem do executado à escolha do Oficial de Justiça, exceto os que a lei declare absolutamente impenhoráveis.

Os atos subsequentes, como o arresto, registro e avaliação, detém prévio aval do Poder Judiciário, podendo esses serem realizados sem a necessidade de outras intervenções do juiz da causa.

Defesas

No caso de discordância com o contemplado na execução fiscal, cabe ao devedor dois principais meios de defesa não excludentes: a exceção de pré-executividade e os embargos à execução.

Nas hipóteses em que a inexigibilidade do crédito exequendo pode ser constatada sem necessidade de maior dilação probatória, os fundamentos dessa defesa podem ser deduzidos de pronto, mediante a exceção de pré-executividade.

A exceção de pré-executividade não exige do devedor a oferta de bens à penhora garantindo o juízo da execução, resguardando uma oportunidade defensiva não onerosa — se comparada aos embargos à execução.

Noutro modo, havendo necessidade de dilação probatória, se mostra necessária a oposição dos embargos à execução, com a oferta de seguro garantia, ou da fiança bancária.

Além das causas de nulidade da execução, que se apresentem nos próprios atos processuais, a defesa do devedor executado pode atacar os fundamentos da dívida tributária, examinando os atos administrativos desde a ocorrência do fato gerador, os quais levaram ao lançamento e à inscrição do crédito na Dívida Ativa, providências sem as quais não existirá título executivo de crédito tributário.

Não há limitações para as alegações e para a fundamentação da defesa do executado, nas execuções fiscais.

Tanto os defeitos da própria CDA, como os atos administrativos que permitiram a constituição da dívida, devem ser examinados em sua validade, e os fundamentos pelos quais devem ser revistos ou anulados esses atos administrativos devem ser alegados na defesa do executado.

Expropriação de bens

Caso não tenha havido o sucesso na defesa ou até mesmo os autos tenham tido seu deslinde à revelia do devedor, a A LEF trata dos procedimentos para a conversão dos bens penhorados em dinheiro, destinado ao pagamento do crédito exequendo.

Obtida a penhora e resolvidos os incidentes advindos da execução das medidas constritivas, seguem-se as providências para a alienação dos bens e direitos penhorados.

Arrematação

A arrematação corresponde a um modo involuntário de perda da propriedade. Dentro do escopo da execução fiscal ocorre quando o bem penhorado é levado à hasta pública, sendo esse adquirido por um partícipe do bem lançado em leilão, como exemplo.

Quais os direitos do credor no processo de execução fiscal?

O credor detém o direito de satisfazer a integralidade da sua dívida por intermédio da execução fiscal. Cabe ao Poder Judiciário analisar se as balizas procedimentais elencadas na legislação estão sendo cumpridas.

Em caso de descumprimento das questões formais e materiais, cabe ao devedor se insurgir e apresentar os motivos para anulabilidade ou nulidade das atitudes tomadas pelo credor no transcorrer da demanda executiva.

Processo de execução fiscal, como funciona no Novo CPC?

A Lei de Execuções Fiscais (LEF) é lei especial que disciplina a execução por quantia certa contra devedor solvente, em concorrência com a norma geral que é o Código de Processo Civil.

A lei especial, como é a Lei nº 6.830, de 1980, não é abrangente de todas as hipóteses, porque ela se reporta à lei geral, da qual é subsidiária.

De fato, consta expressamente na parte final do artigo 1º que a execução da dívida ativa será regida pela Lei nº 6.830, de 1980, e subsidiariamente pelo Código de Processo Civil.

Nas questões e incidentes não regulados na Lei Especial 6.830, aplicam-se as normas gerais do Código de Processo Civil.

Embargos ao processo de execução fiscal, o que são?

Como adiantado, os embargos à execução correspondem a um dos meios de defesa do devedor na execução fiscal, pelo qual se pretende a desconstituição do título do crédito exequendo, o que deve ser pronunciado pela sentença definitiva do mérito nos embargos, que os acolha integralmente ou em parte.

Nos embargos ao processo de execução fiscal, há a possibilidade de produção de provas no decorrer da tramitação, em momento determinado pelo Juiz por sua própria vontade ou por meio de pedido, fundamentado, do contribuinte e/ou da Fazenda Pública, como, por exemplo, a realização de perícia.

O prazo para oposição dos embargos é fixado em trinta dias contados a partir da intimação da penhora, ou da juntada aos autos do processo, da petição com a oferta de seguro garantia, ou da fiança bancária.

A segurança do juízo não se perfaz a partir do momento da juntada da prova do seguro garantia ou do instrumento de fiança bancária. É que a Fazenda Pública exequente deve ser ouvida e concordar com a garantia oferecida, sem o que não se inicia o prazo para os embargantes que tenham sido citados até então, e mesmo que não tenham oferecido bens de suas propriedades à penhora.

Suspensão do processo de execução fiscal

A suspensão do processo de execução fiscal poderá ocorrer através da requisição do devedor nos embargos à execução, com a oferta de garantia da dívida por penhora, depósito ou caução suficientes.

Nos argumentos para a concessão deverá ser demonstrado que o prosseguimento da execução poderá causar ao executado grave dano de difícil ou incerta reparação.

O efeito suspensivo obtido pelo embargante na primeira instância deve ser mantido também durante o processamento da apelação, caso os embargos fossem acolhidos ainda que parcialmente.

Desacolhidos os embargos à execução, o recurso de apelação interposto contra a sentença não poderá ter efeito suspensivo do andamento da execução.

Também ocorre a suspensão do processo de execução fiscal quando o contribuinte promove o parcelamento do débito executado, permanecendo suspenso até o fim do parcelamento, ou quando não há a localização de bens passíveis de penhora, sendo que a partir disso pode iniciar a contagem do prazo da prescrição.

Conclusão

Apesar de acima terem sido abordadas apenas nuances do processo de execução fiscal, cabe rememorar que, de acordo com o estudo apresentado pelo CNJ, a litigância acerca de tributos equivale a 51% do estoque de processos tributários no Brasil, sendo que os valores abarcam cerca de 57% do faturamento anual da operação brasileira de empresas transnacionais.

Cabe aos contribuintes ficarem atentos em verificar deficiências materiais e procedimentais adotadas para satisfação dos créditos, como medida a diminuir este visível estoque excessivo de processos tributários.