Como funciona a cobrança do ICMS da conta de luz para empresas

O ICMS cobrado na conta de luz da Copel sofreu algumas modificações nos últimos tempos. Com a redução da alíquota no estado do Paraná, as empresas puderam perceber o impacto causado.

- Quanto deve ser cobrado de ICMS da conta de luz da sua empresa

- Como identificar a cobrança de ICMS na fatura da conta de luz da Copel

- Minha empresa tem direito a receber a restituição do ICMS caso tenha pago indevidamente?

Quanto deve ser cobrado de ICMS da conta de luz da sua empresa

Antes do julgamento pelo STF do Recurso Extraordinário nº 714.139, que julgou o Tema nº 745 da Repercussão Geral, os estados aplicavam sobre a conta de luz um percentual de ICMS que excedia a alíquota geral do imposto. No caso do estado do Paraná, a alíquota geral era de 18% até o fim do ano de 2022.

Com o julgamento do Tema nº 745, ficou estabelecido que os estados não podem efetuar a cobrança do ICMS sobre energia elétrica e telecomunicações com alíquota do ICMS superior à alíquota geral.

Importante destacar que, por meio da Lei nº 21.308/2022, o estado do Paraná estabeleceu que, embora a alíquota geral do ICMS passe a ser de 19% a partir de 2023, a alíquota do ICMS sobre energia elétrica será de 18%.

Para entender melhor sobre o assunto, verificar o conteúdo de Como Solicitar a Restituição do ICMS na conta de luz.

Quanto deve ser cobrado de ICMS da conta de luz da sua empresa

Os valores de ICMS pagos indevidamente na conta de luz correspondem à diferença entre o que o percentual total que foi pago e o percentual recentemente definido pelo Estado do Paraná (18%).

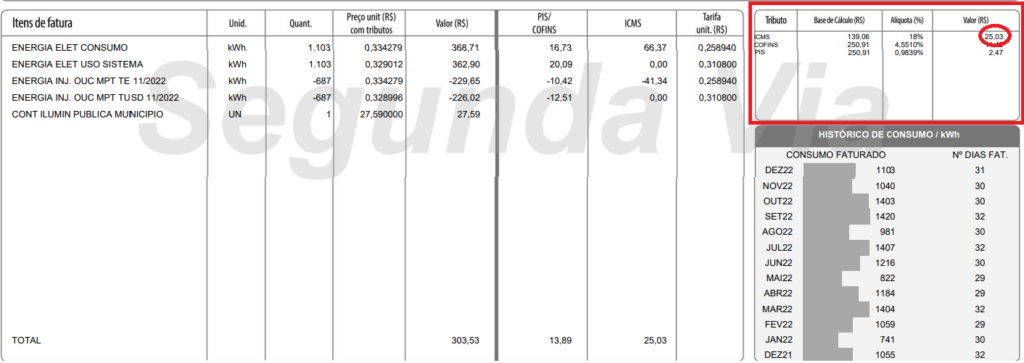

Para identificar o valor pago de ICMS na conta de luz, basta verificar a própria fatura, da forma a seguir:

Minha empresa tem direito a receber a restituição do ICMS caso tenha pago indevidamente?

Em princípio, todos os consumidores teriam o direito de recuperar o percentual de ICMS que exceda a alíquota geral nas faturas de energia elétrica e telecomunicações, tendo em vista que havia uma majoração comum a todos os estados.

Ocorre que, no julgamento do Recurso Extraordinário nº 714.139, no qual se entendeu pela redução da alíquota, o Supremo Tribunal Federal modulou os efeitos desta decisão, acarretando na limitação da possibilidade de recuperação à maioria dos consumidores.

A partir deste entendimento, ficou decidido que ações propostas após a data de início do julgamento, ou seja, 05/02/2021, não teriam validade, diante da perda do seu objeto.

Este cenário acarretou na inutilização de diversas ações individuais ajuizadas por contribuintes, que ingressaram após a data definida pelo STF.

No entanto, os contribuintes ainda podem se valer da decisão judicial e recuperar o ICMS pago indevidamente no passado, por meio de ação coletiva.

Associações Comerciais e Sindicatos Patronais buscaram o judiciário, em prol de seus associados, e ajuizaram diversas ações coletivas no estado do Paraná, de modo que seus associados pudessem utilizá-las, sem qualquer prejuízo. Assim, as empresas alcançadas por essas entidades poderão fazer uso das ações coletivas por elas ajuizadas.

Finalização

A partir desta discussão, é possível perceber os benefícios que ações coletivas podem trazer aos associados, sendo possível que sua empresa ainda consiga usufruir de tais benefícios.

Para maiores informações sobre o assunto, consulte um advogado especialista em Direito Tributário.